経営に効く「損益分岐点」の見極め方—数字で読み解く利益のカギ

あなたは、自社の「損益分岐点売上高」がいくらか把握できていますか?

この金額は、企業経営において極めて重要な意味を持ちます。なぜなら、利益が出るかどうかの分かれ目、つまり「ここを超えれば黒字・下回れば赤字」となるラインだからです。

損益分岐点を知ることは、経営判断における“地図”を持つようなもの。現状の売上と比較してどの位置にいるのかがわかれば、将来の利益をどのように設計すべきか、逆にどこまで売上が減ると赤字になるのかといったリスク管理にもつながります。

この記事では、損益分岐点の考え方、計算方法、そこから見える経営のヒントをわかりやすく解説します。

損益分岐点とは何か?

損益分岐点売上高とは、「会社が損もしなければ利益も出さないギリギリの売上高」のことです。この分岐点を上回ると利益が生まれ、下回ると損失が発生します。

このラインを把握しておくことで、以下のような経営判断に役立ちます:

- 利益目標から必要売上を逆算できる

- 新規出店の収支シミュレーションができる

- 売上減少時に、どこまで下がると赤字になるかが見える

一見、会計処理とは距離のある経営者や現場担当者にも、損益分岐点の知識は武器になります。

損益分岐点の計算方法

損益分岐点売上高は、以下の計算式で求められます:

損益分岐点売上高 = 固定費 ÷ 限界利益率

ここで使われる用語を正しく理解することが重要です。

● 限界利益率とは?

限界利益率は、売上に対してどれだけ利益が残るかの割合です。以下の式で求められます:

限界利益率 =(売上高 − 変動費) ÷ 売上高

たとえば、売上100万円のうち、仕入や外注などの変動費が60万円だった場合、限界利益は40万円、限界利益率は40%となります。

● 固定費と変動費の違い

■ 変動費

売上に比例して発生する費用。代表的なものには、仕入高、材料費、外注費などがあります。

■ 固定費

売上の増減に関係なく、一定額発生する費用。たとえば、家賃、人件費、減価償却費などが該当します。

また、実務では「準変動費」や「準固定費」と呼ばれる中間的な費用もあります。たとえば、水道光熱費や電話代(準変動費)、アルバイト代(準固定費)などです。これらも便宜上、固定費として扱って損益分岐点を計算することが一般的です。

損益分岐点分析で見えるもの

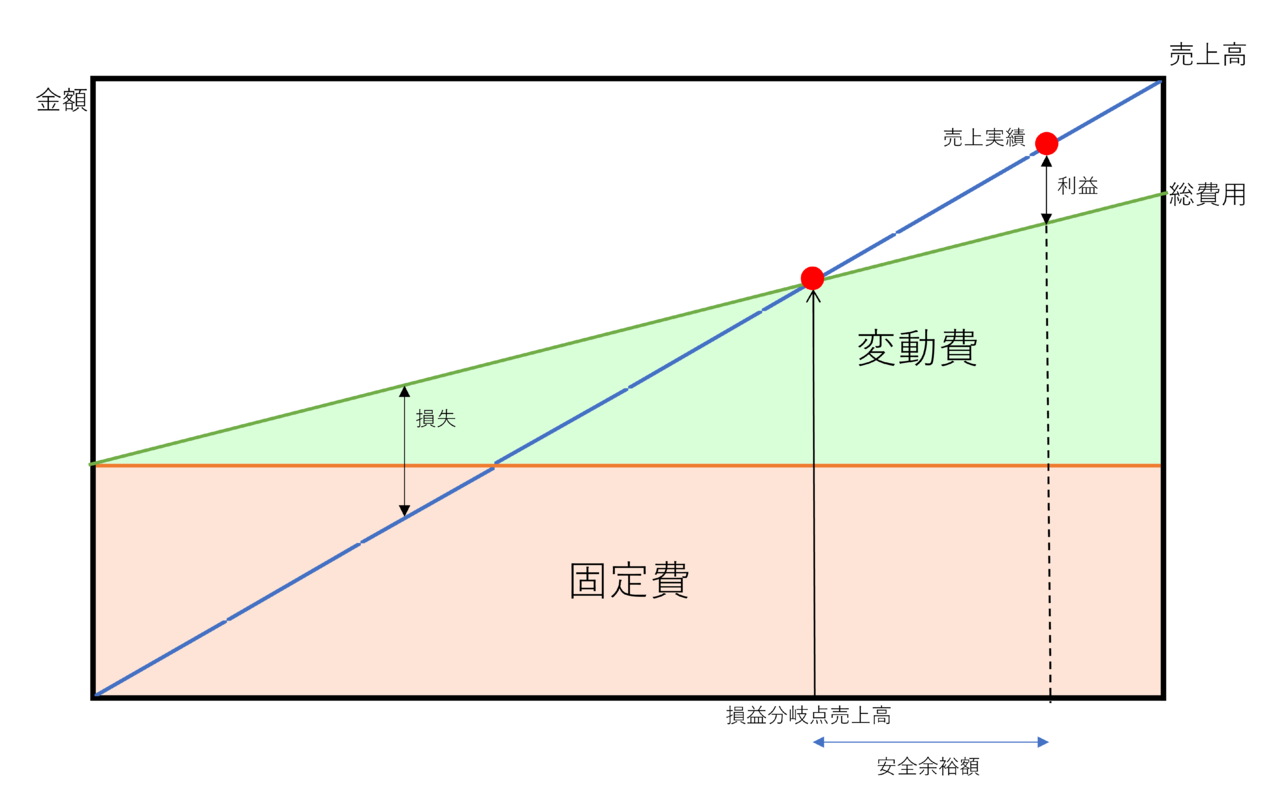

損益分岐点の考え方は、図表にすることでより直感的に理解できます。これを「損益分岐点図表」と呼びます。

● 図表から読み取れるポイント

- 固定費の大きさ

オレンジ色のエリアが固定費を示します。これが大きいほど、損益分岐点は高くなります。 - 変動費の傾き

売上の増減に応じて、変動費(緑線)は比例的に変動します。この傾きが緩やかか急かで、利益の出やすさが変わります。 - 損益分岐点

売上線(青)と総費用線(緑+オレンジ)が交わる点が、利益と損失の境目です。 - 安全余裕額

現状の売上と損益分岐点との差額です。どれくらい余裕があるか、つまり「あとどれだけ売上が減っても利益を維持できるか」が見えます。

この図表を活用することで、単なる数字では見えなかった“構造”が浮かび上がります。

ハイリスク・ハイリターン型の企業とは?

● 特徴

- 固定費が大きく、変動費が小さい

- 損益分岐点が高め

- 利益が出ると一気に伸びるが、売上が落ちると損失も急拡大

● 該当しやすい業種

- ソフトウェア開発会社

- 医療系企業

- コンサルティング・サービス業

こうした企業は、最初に人材や設備に大きく投資するため固定費が高くなりがちです。その分、売上が損益分岐点を超えたあとの利益の伸びは大きく、“当たれば大きい”のが特徴です。

● 経営の注目ポイント:「操業度」

操業度とは、持っている資源(人・設備)をどれだけ活用できているかという指標です。たとえば、工場がフル稼働していれば操業度は100%。余っている時間や人材が多ければ操業度は下がります。

ハイリスク・ハイリターン型の企業は、この操業度の管理が生命線です。リソースを遊ばせていては、利益が出ません。逆に、うまく活用すれば一気に収益化が進みます。

ローリスク・ローリターン型の企業とは?

● 特徴

- 固定費が小さく、変動費が大きい

- 損益分岐点が低い

- 損失の拡大は緩やかだが、利益の増加もゆるやか

● 該当しやすい業種

- 通販事業(店舗なし)

- 不動産売買

- 外注中心の建設業

これらの企業は、売上に応じて費用も変動するため、売上が落ちたときの損失インパクトは小さめです。その分、売上を大きく伸ばさなければ十分な利益を出すのが難しい構造です。

● 経営の注目ポイント:「売上拡大の仕掛け」

利益を伸ばすには「ボリューム」が必要です。広告投資、インセンティブ制度、キャンペーンなどによって販売数を増やす戦略が欠かせません。

理想は「ローリスク・ハイリターン」だが…

言うまでもなく、誰もが目指すのは「ローリスク・ハイリターン」ですが、現実はそう簡単ではありません。

だからこそ、日々の経営努力が必要です:

- 固定費は最小限にし、最大限活用する

- 変動費は抑えつつも、品質は下げない

- 商品・サービスの価値をしっかり伝え、価格競争に巻き込まれない

損益分岐点分析は、こうした経営努力の成果を数字と図で“見える化”できます。

最後に:数字は「経営のカン」を磨く道具

損益分岐点は、経営の直感を数字で裏付けるツールです。会計ソフトやエクセルで簡単に作成できるため、ぜひ一度、自社のコスト構造を可視化してみてください。

「利益が出てるかどうか」だけではなく、

- どのくらい売上を減らせる余裕があるのか?

- もっと利益を出すには何を強化すればよいか?

- コストの重さは妥当か?

といった問いに、具体的に答えてくれます。

数字で判断する習慣は、経営の勘所を鋭くします。そして、どんな局面でも自信をもって判断できる力を育ててくれます。